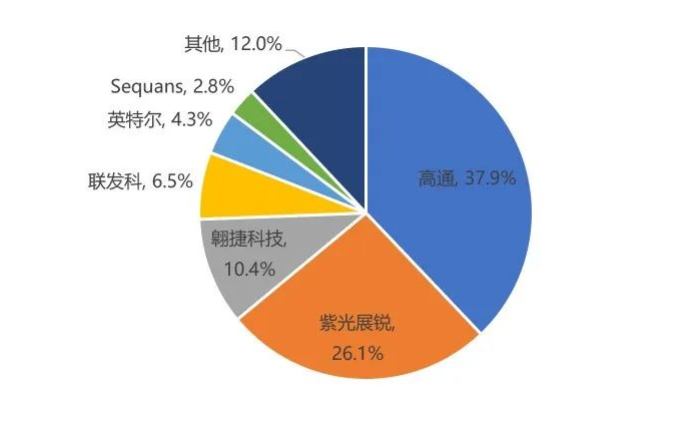

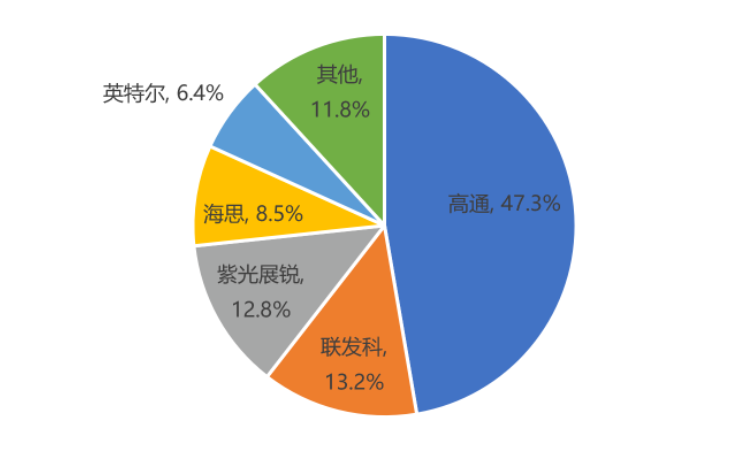

“中國芯”成為全球市場重要力量

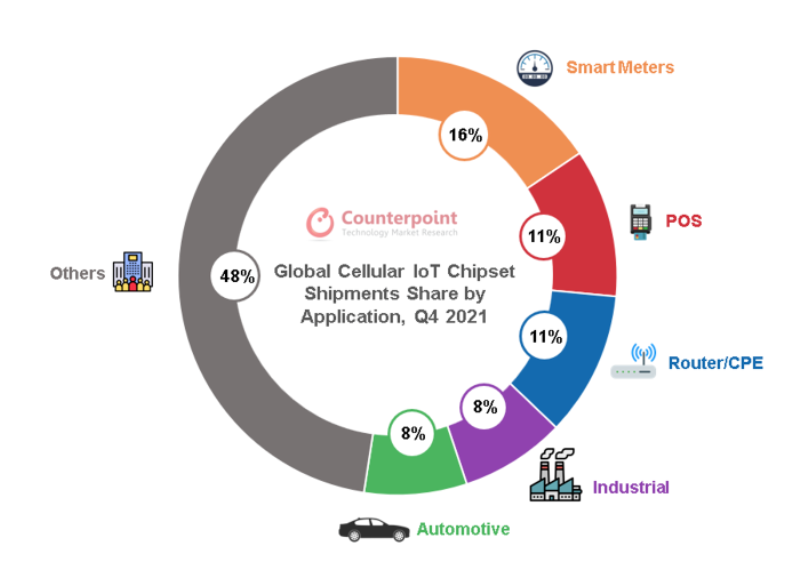

不同制式和應(yīng)用場景增長值得關(guān)注

電話:0755-26727961 / 26727962 / 26727968

<strike id="eumek"></strike>

代科技有限公司")