-

芯片銷售今年創(chuàng)歷史新高���,明年將突破6000億美元

2021-12-03 22:07:27

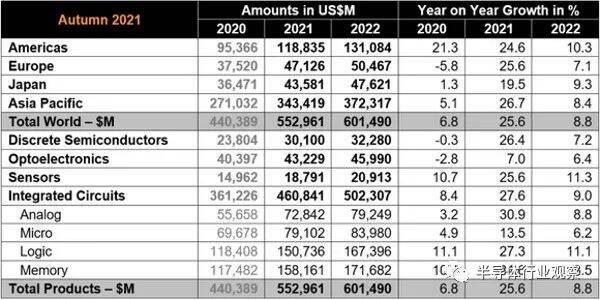

根據(jù)世界半導體貿易統(tǒng)計 (WSTS) 組織的數(shù)據(jù),芯片在2021 年的強勁增長以及 2022 年的個位數(shù)增長�����,屆時�,全球芯片市場的年產值將超過 6000 億美元�����。

在其 2021 年秋季預測中����,WSTS 將其對 2021 年全球芯片市場年增長率的估計上調至 25.6%,高于先前估計的 19.7%,而后者又高于一年前的 8.7%���。

與此同時����,WSTS 對 2022 年整體市場年增長率維持與五個月前相同的看法�,即是增長率為 8.8%。從區(qū)域來看�,WSTS 上調了美洲、歐洲和日本的增長預估�����,將拉低亞太地區(qū)的增長����。

隨著 2021 年的增長,WSTS 現(xiàn)在預測 2021 年全球芯片市場價值將達到 5529 億美元�����,并在 2022 年增至 6015 億美元����。

WSTS 表示��,2021 年增長的最大貢獻者將來自內存組件����,增長綠 34.6%��,其次是模擬增長 30.9% 和邏輯增長 27.3%

而除了光電子的增長率為 7.0%外���,其他主要產品類別也將出現(xiàn)兩位數(shù)的增長率�,�����。

預計到 2021 年�����,亞太地區(qū)(包括中國大陸)的增長率最高����,為 26.7%����,其次是歐洲�����,增長率為 25.6%���。預計美洲 2021 年的增長率已顯著提升至 24.6%,而此前估計為 11.1%�����。日本將 2021 年的經濟增長預期從 12.7% 上調至 19.5%�����,成為增速低于平均水平����。

領先的半導體芯片公司都在談論短期和長期資本支出的大幅增加——每年數(shù)百億美元持續(xù)十年或更長時間�,盡管一些人也斷言他們應該使用納稅人的錢和股東的錢。

目前����,半導體行業(yè)正在經歷來自汽車電子內容、5G 智能手機和基礎設施�����、物聯(lián)網 (IoT)、數(shù)據(jù)中心以及由于大流行驅動的家庭工作��、教育和娛樂而帶來的 PC 增長的巨大需求�。但生產線上的時間滯后意味著支出的大幅增長幾乎總是引發(fā)供過于求,隨后是零部件價格和市場崩潰�����。

那么市場崩盤是否即將到來�����,它會在哪個日歷年到來����?

領先的代工廠臺積電預計,公司 2021 年的資本支出為 300 億美元��,比 2020 年增長 74%�����。臺積電在 3 月份宣布計劃在未來三年內投資 1000 億美元�����,主要用于資本支出���。SC-IQ 估計臺積電 2023 年的資本支出將達到 350 億美元或更多��。

三星預計 2021 年還將在半導體資本支出上花費約 300 億美元�����。三星集團宣布計劃在未來三年內投資 240 萬億韓元(2100 億美元)以擴展其業(yè)務��。一位分析師表示����,其中不到一半可能是半導體資本支出�。SQ-IC 估計三星 2022 年的資本支出將達到 320 億美元或更多。

英特爾曾表示��,繼2021 年支出180 億至 190 億美元之后��,公司計劃將2022 年的資本支出提高至 250 億至 280 億美元���。英特爾將利用這些資金努力成為一家主要代工廠��,并擴大和提高自己產品的產能. 根據(jù)這些范圍的中點���,英特爾的資本支出將在 2021 年增加 30%����,在 2022 年增加 43%����。

這三家主要晶圓廠增加了約 50% 的行業(yè)資本支出,許多其他芯片制造商也在增加支出���。Gartner 7 月份對 2021 年行業(yè)資本支出的預測為 1419 億美元�,比 2021 年增長 28%���。

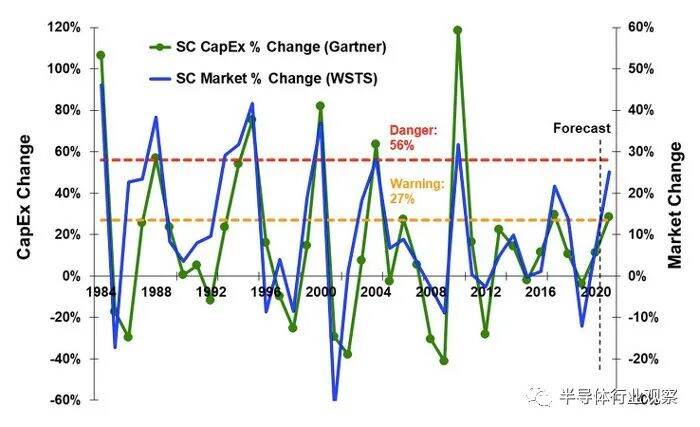

從 SC-IQ 的歷史圖表來看�����,資本支出增長 28% 就超過了歷史危險標記���。

如上圖瑣事,左軸上的綠線是從 1984 年到 2021 年預測的資本支出年度變化。右軸上的藍線是半導體市場的年度變化���。

紅色危險線設置為 56%。在資本支出增長超過 56% 的年份中����,第二年的半導體市場已經下降或出現(xiàn)顯著減速。橙色警告線設置為 27%����。當資本支出增長超過 27% 但低于 56% 時,半導體市場在接下來的兩到三年內經歷了下滑���。

在此基礎上�,半導體智能 (SC-IQ) 預計 2022 年市場增長將放緩�����,2023 年市場緊縮�����。

0

深圳市嘉鴻時代科技有限公司 粵ICP備16109508號

電話:0755-26727961 / 26727962 / 26727968 地址:深圳市南山區(qū)科技南十路6號航天科技創(chuàng)新研究院大廈B507-508室